チャオチャオ!現役の現場保育士9年目のこどむらです♪

はじめまして

保育士をしているとほとんどの場合に給与面での不安がついてきますね

保育士って中々給料増えないよね…

そうなんだよ

でも安心して!

丁寧に資産運用をすれば大丈夫だよ

我が家は保育士の夫婦ですが同世代の平均貯蓄額を知ってへこんでいました…

「この収入じゃ無理だ…」と

それでも、お金について学びながら資産形成に取り組むことに決めました

その結果、コロナ禍直前の3月では9万円だった夫婦の資産は30代世帯の貯蓄中央値までになりました

保育士夫婦が実践しているその蓄財方法を紹介していきます

今、貯蓄ができていなかったり中々貯蓄が進まない方の参考になるはずです♪

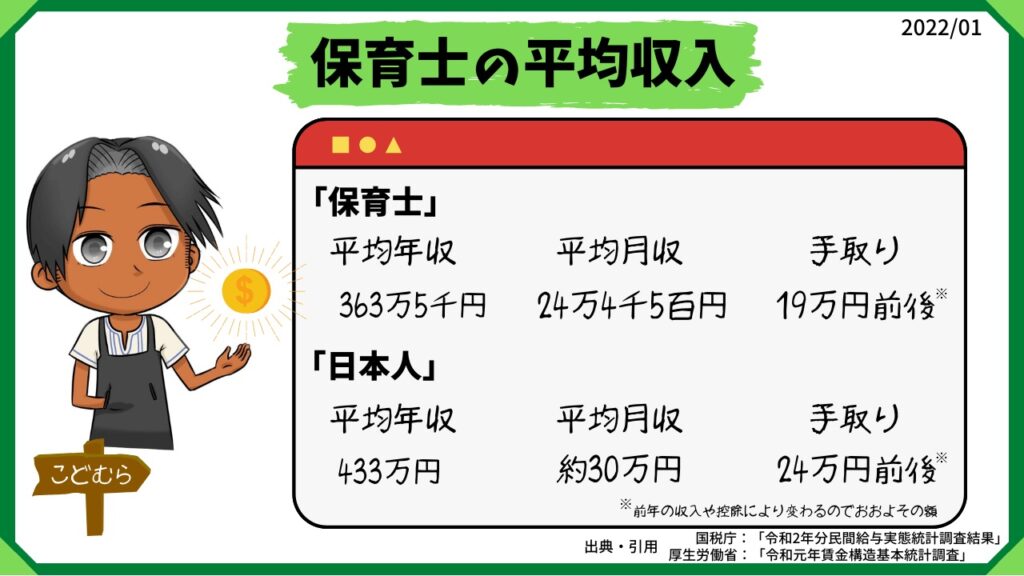

保育士の給与は日本人の平均水準以下

保育士の平均給与は全国の給与水準と比較しても低いところにあります

日本人の平均年収は約433万円 男性:540万円/女性:296万円

保育士の平均年収は約364万円 男性:389万円/女性:362万円

平均年収の差はなんと約70万円も…

日本人の平均年収を月収にすると約30万円(ボーナスを2.5ヶ月分として計算)

保育士の平均年収を月収にすると約25万円(ボーナスを2.5ヶ月分として計算)

ここから税金が引かれて手取りになるわけです

年収差で70万円も低い保育士

月収で約5万円の差はきつい…

保育士ってやっぱり大変なんだね

貯蓄がまったくできない…

保育士として働いているとどうしても保育士は低収入という壁が出てきます

お金を重視して保育士をしているわけではないですが現実問題としては中々大変です

しかも低収入の割に仕事がキツいというのがまた大変です

より不安が高まりますよね

私の働いている地域は高収入世帯が多くその子どもたちを預かっています

保育士として働く不安の中で比べても意味のないことを比べて気にしたこともありました

「お金がある家の子どもを低賃金で預かっている」そんなことがよぎったりしました

そんなん考えてもなんの意味もなかったけどね!

毎月の手取り収入から貯蓄をしようとしてもうまく貯まる気がしませんでした

2020年の結婚からの蓄財開始時は毎月の貯金は5万円でした

2馬力なのに少ないね…

これではボーナスを含めて計算しても

5万円 × 14.5ヶ月(ボーナスが2.5ヶ月分の為)=72万5千円 です

夫婦共働き世帯の年間貯金がこれではやはり将来が不安になりますね

この金額だと10年続けても1,000万円に届きません

妻が妊娠などで働けなくなったらより蓄財ペースが落ちてしまいます

さらに不安が増えてしまいますね

これは困ったぞ…

でもなんとかなっていったよ!

貯蓄できないなんてことなかった

お金に対しての不安ともやもやが高まった頃にたまたま銀行に行って「つみたてNISA」を知りました

そこで説明を受けてから関心が出てお金や投資について調べるようになりました!

その後、妻と相談して『つみたてNISA』を始めることにしました

投資を始めたことでより関心が高まって少しずつお金の貯め方を理解できるようになってきました

実践中の3つの資産運用

ここからはこどむら夫婦が実際に行なっている資産運用について紹介していきます

特別なことはしておらず収入が多いわけでもありません(夫婦とも日本人の平均収入以下)

なので資産運用未経験の方も参考になると思います

誰でもできるぜー

君も初心者じゃ…

1:現金貯金

貯蓄の定番です まだまだ現金貯蓄のみの方もそれなりにいると思います

現金は『生活防衛資金』として強く機能します

もし働けなくなったら…

などの緊急時用のお金のことだよ

こどむら夫婦の現在は毎月の手取りの15%を貯金しています

資産形成に真剣に取り組む前は毎月¥50,000の貯金(定額貯金)でした

定額貯金 → 定率貯金

夫婦の手取り額の15%を現金貯蓄することに決定

手取り収入 × 0.15(15%)=その月の貯蓄額

15%にしたのは以前の定額を定率に計算すると13%ほどだった為無理のない範囲でキリよくしました

給与の変動に合わせられるのがメリットだよ!

残業代や手当、給料が上がったときもわかりやすいね!

ただ、実質は(手取りの15%)ー(夫NISAの掛け金)=毎月の現金貯金

この状態です 大きい支出の予定はないのでこれでも十分です

生活防衛資金になる『生活費の6ヶ月分』もクリアしました!

2:つみたてNISA

かなり有名になってきた制度ですね

少額投資非課税制度(NISA)の積み立てVerです

つみたてNISA口座での投資運用益には税金(20.315%)がかかりません

年間40万円までつみたてNISA口座で投資信託を購入することができます

たまたま居酒屋に行った時にいた

20代前半の男女もNISAの話をしてたよ!

とりあえずNISAはみんなやってるよね〜

攻めの株式100%でいくよね〜

こんな感じで話してました

つみたてNISAを始めた当初は1万円の積み立てからでした

始める前は『妻ブロック』も確かにありました

よくわからないからダメー!

それでも丁寧に話をしていくことで理解してくれたのです(妻もNISAも超優良な存在で感謝!)

現在は家計と掛け金を見直して以下のようになっています

『夫つみたてNISA』

証券会社:三井住友銀行

購入銘柄:全海外株インデックスファンド(毎月3万円/1月8月のみ5万円)

こちらは2022/02よりSBI証券の eMAXIS Slim 全世界株式(除く日本)に変更手続き済です

『妻つみたてNISA』

証券会社:楽天証券

購入銘柄:eMAXIS Slim 米国株式 S&P500 (毎月33,333円)

貯金できないって言ってなかったっけ?

毎月の金額おかしくないかコラ?

家計を見直したよ(ケータイ代とか)

実は毎月掛け金を出してないんだよ!

毎月の積み立て投資ではありますが我が家ではNISAはボーナスから先取りしています

ボーナスが入ったら妻NISAの6ヶ月分(20万円)を先に確保しています

なので次のボーナスまで確保した分から引き当てて積み立てているという感じです

ボーナスから年間2回出していますが実質は毎月積み立ての状態です

夫NISAは現金貯金15%のうちから出しています

毎月の給料からの全部の積み立てはきついよ

って言うかそんなん無理

3:iDeCo

こちらも有名な制度ですね 2大非課税投資枠の一角です

個人型確定拠出年金のことです

将来の年金は自分で用意するなら国が応援するよという制度です

こちらはNISAよりも利用制限があり現在は妻のみの利用です

妻が前職を退職時に企業型確定拠出年金があったため移換して開始しました

当時はiDeCoをよく知らなかったので移換が遅れて少し損してました

今の法人は企業型確定拠出年金があるから使えないんだよね

そうなのさ

でも今年から条件が緩和されるよ!

iDeCoカンタン加入診断(iDeCo公式)で条件がわかるよ

我が家のiDeCo利用状況はこんな感じです

証券会社:SBI証券

掛け金:20,000円/月

購入銘柄:eMAXIS Slim 米国株式 S&P500、eMAXIS Slim 全世界株式(除く日本)

こちらもNISA同様にボーナスから引き当てています

ただ、iDeCoは冬のボーナスから一年分先取りにしています

iDeCoは掛け金が多くないのと我が家は冬のボーナスが月収に比較して多いのが理由です

これにより月単位での負担を減らすことができ、ボーナス時の金銭感覚混乱を防止できています

ボーナスが入ったら銀行にiDeCo1年分を預けるだけです(あとは毎月勝手に引かれていく)

さらに掛け金アップの手続き中だよ

満額の23,000円にするんだ!

蓄財はルール化が大事

「蓄財はルール化が大事」もうこれに尽きると思います

ルール(仕組み)が決まってさえいればそれを維持するだけです

感覚としては勝手に増えていってる感じだよ

多くはないけどね♪

こどむら夫婦は『手取りの15%は現金預金』『投資はボーナスから先取り』がルールです

これを決めておいただけでそれ以降は夫婦間のやりとりが非常にスムーズになりました

コロナ禍直前で9万円だった資産が30代貯蓄中央値を超えるまで苦労を感じることはありませんでした

『貯金なし世帯を含む場合』

平均値:529万円 中央値:240万円

『貯金なし世帯を含まない場合』

平均値:640万円 中央値:355万円(ここを突破!)

※平均値は飛び抜けたお金持ちにより引き上げられてしまいます

なので中央値の方が「みんなだいたいこれくらいだよね」という感覚に近いです

この中央値突破には投資の含み益や夫婦のへそくりは計算に入っていません♪

純粋に積み立て額で突破をしたよ!

ここまで約1年10ヶ月かかりました

2020/03/10時点で資産9万円から

2022/01/10時点で資産約388万円です

このままいけば今年中に貯蓄平均値の529万円は堅いね!

変更が必要な際はこのルールをベースに修正するので難しくはなりません

なので蓄財はルール化が大事ですよ♪

パートナーと相談して決めようね!

独身なら気楽に柔軟に決められるね!

保育士夫婦が行う資産運用のまとめ

こどむら夫婦が行っている資産運用は主に3つです

『現金預金』

手取りの15%を貯金する(そこから夫NISAが引かれる)

『つみたてNISA×2』

妻NISAは夏と冬のボーナスから6ヶ月分ずつを先取りする(月33,333円×6ヶ月分を2回)

『iDeCo×1』

冬のボーナスから1年分を先取りする(月20,000×12ヶ月分)

家計を見直せば必ず余計な出費が見つかってきます

そして毎月の固定費が下がればそれは手取りが増えることと同じです

そこに仕組み化された蓄財方法が加わればあなたの資産運用は強固なものになっていきます

そこから先は収入を増やして蓄財の金額を増やしていくだけです

まずは自分の家計や生活に合ったルールを決めてみましょうね!

保育士こどむらはいつでも頑張るあなたを応援しています♪

一緒にがんばろうね〜

コメント